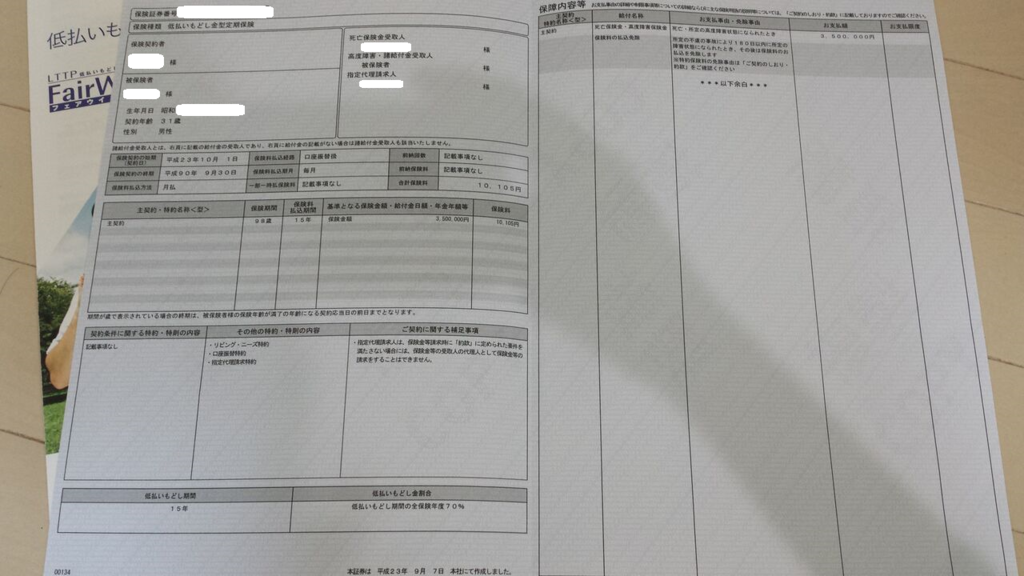

子供3人のうち2人目は「低払いもどし金型定期保険」アクサ生命に学資保険として加入しました。

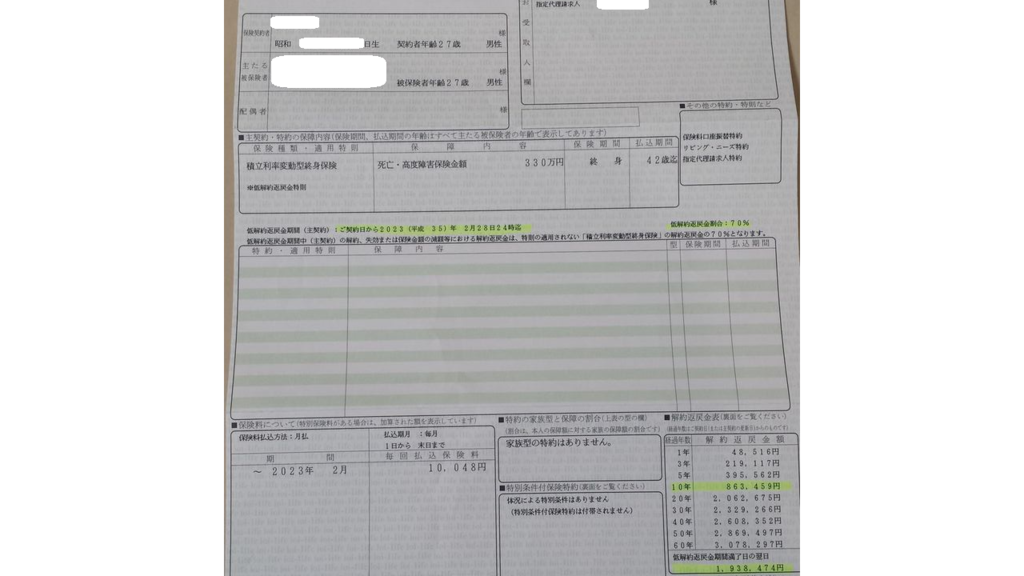

今、保険証券を見直すと1人目の学資保険は「積立利率変動型終身保険」あいおい生命と書いています。

名前が違うから保険の種類が違うと思うのだけど、なぜだかわからない。なんで、この保険を選択したんだろう?新しく出たいい保険だったのかな?6年前に保険の相談をした時は「なるほど!」と納得して加入したはずなのですがすっかり忘れています。

なぜ1人目と2人目で保険が違うのかな?

子供3人2人目の学資保険加入はこんなの

- 契約者 旦那

- 被保険者 旦那

- 契約年齢 31歳(今から6年前)

- 死亡保険金受取人 私

- 高度障害・諸給付金受取人 旦那

- 指定代理人請求人 私

- 保険契約の始期(契約日) 平成23年 10月1日(2人目長男が4か月の時)

(1人目長女の時に保険に加入したのは 5か月の時)

- 保険契約の終期 平成90年10月1日

- 保険料払込経路 口座振替扱

(クレジットカード払いがよかったけど出来なかった)

- 保険料払込期月 毎月

- 一部一時払込保険料 記載事項なし

- 前納回数 記載事項なし

(前納出来るようなまとまったお金なし)

- 前納保険料 記載事項なし

- 合計保険料 10,105円

- 保険期間 98歳

(長男の学資資金で15歳~18歳くらいで解約予定)

- 保険料払込期間 15年

(16歳で海外留学するかも?保険相談窓口で相談した結果15年にしたよ)

- 基準となる保険金額・給付金日額・年金年額等 350万円

(長女の時は保険金額330万円のに入っている)

- その他の特約・特則の内容

①リビング・ニーズ特約

②口座振替特約

③指定代理請求特約

(リビングニーズ特約、指定代理請求特約について書いた記事も参考にどうぞ)

契約に関する補足事項

・指定代理請求人は保険金等請求時に「約款」に定められた要件を満たさない場合には、保険金などの受取人の代理人として保険金等の請求をすることはできません。

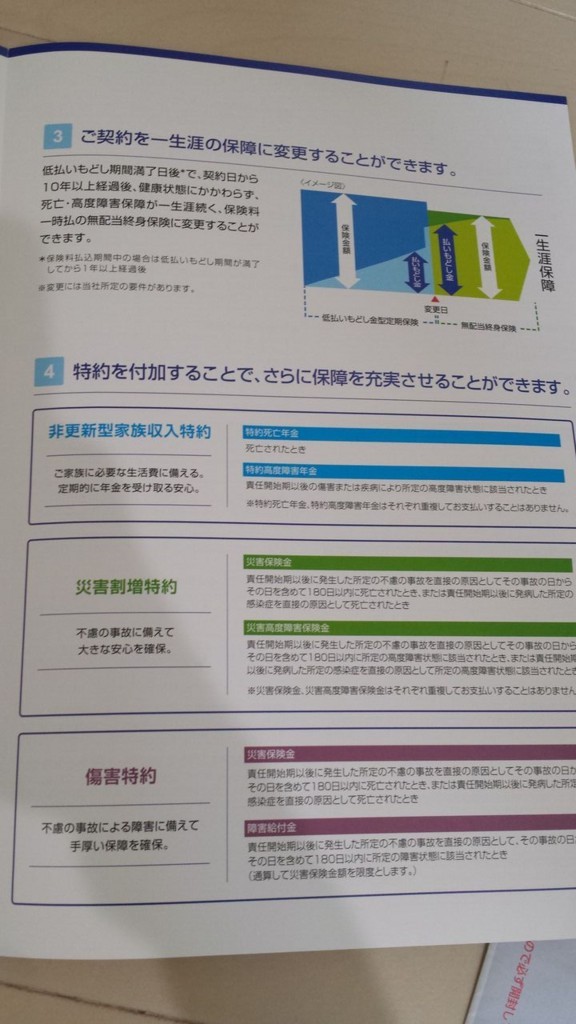

- 低払いもどし期間 15年間

- 低い払い戻し金割合 低い払いもどし期間の全保険年度70%

(払い戻し期間、割合については長女と同じ。長女の保険証券には返戻率(へんれいりつ)と言い方が違う)

>>返戻率、今解約したらいくら戻ってくるのか?も参考にどうぞ

- 保障内容等

死亡保険金・高度障害保険金

・所定の高度障害状態になられたとき

・所定の不慮の事故により180日以内に所定の障害状態になられたとき、その後は保険料のお払込を免除します。

(保障内容についても長女と同じ、高度障害ってどんな状態か触れている記事も参考にどうぞ)

子供3人長女の学資保険

子供の学資保険というと雑誌の「たまごクラブ」に当時よく掲載されていた「ソニー生命保険」などが何となくイメージされていて、ソニー生命がいいのかなあという程度だったんだけど、今までの生命保険の見直しなどもプロに相談をして家計を立て直したいという思いもありプロに相談をしました。

すると、私達夫婦では絶対に思いつかなかった学資資金を準備の為の保険を紹介してくれました。まさしく目からウロコというか。そういう発想はなかったです。

学資資金準備をするのに「学資保険」と名称のある保険を選ばなくてもよかったんですね~。

積立利率変動型終身保険(あいおい生命)

積立利率変動型終身保険を学資保険として加入する前は、医療保険などには加入していましたが、保険で積み立てをするという発想はありませんでした。

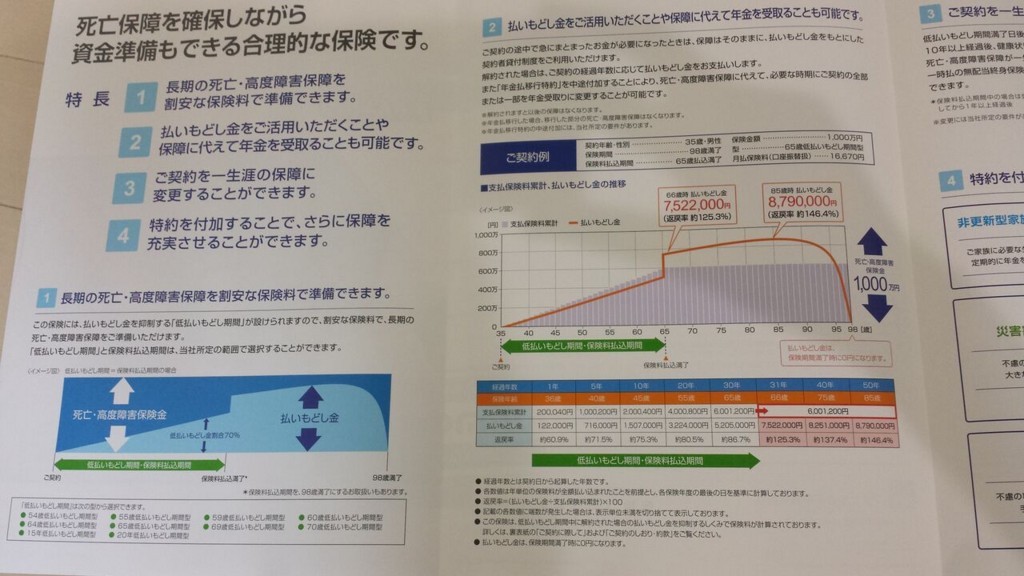

- 死亡、高度障害などの保証が一生涯続く

旦那が死亡、高度障害の時は以後の保険料を免除され、しかも保険金額として350万円がもらえます。

- 万一の時に葬式費用や生活立て直し資金として使える

我が家の場合は、満期の15歳を過ぎるといつ解約しても損する事はありません。満期以前に解約をすると支払った金額の70%しか払い戻しされないので大損です!

例えばそれまでに100万円支払っていたとしても70万円しか返ってこないので30万円の大損ですよね!

- 長期的な貯蓄性があるので老後の生活資金として使える

2人目長男の学資資金の為に保険に入っていますが、保険以外の貯蓄で学資資金を用意できるのならこの保険を置いとけば返戻率が最高で169,4%になる時期があります。保険加入から55年を経過した86歳の時です・・・

きっとその前に老後の生活資金として解約すると思います。

- 金利変動に対応する

積立利率は毎月見直し、その時の市場金利が反映されるので今の低金利の時は威力が少ないでしょうね。

しかし、長女の学資保険の為に入ったあいおい生命「積立利率変動型終身保険」は積立利率が最低1.75%保障されています。

積立利率の見直しで市場金利が高くなれば、増加保険金 積立利率2,7%の時、3,75%の時と推移表があります。増加してくれると嬉しいですが、わかりません。

一応、最低の積立利率が1,75%は保障されているので解約せずに大切にします。

イオン銀行でも普通預金0.120%ですから、お宝保険のようです。

子供3人長男の学資保険

2人目の学資保険の時も同じ保険の相談の担当者に相談をしたのですが、加入した保険が違うんですよね。

6年前に夫婦そろって説明を聞いたはずなのですが、忘れています。

低払いもどし金型定期保険(アクサ生命 フェアウインド)

- 死亡、高度障害補償を割安な保険料で準備出来る

1人目の保険と同じく死亡、高度障害で以後の保険料免除で350万円保険がおります。

学資資金としても使えますし、その時の生活費として資金を使う事が出来ます。

- 万が一の時に葬式費用や生活立て直し資金として使える

長女の学資保険と同様に満期以前に解約をすると70%しか返金されませんが、満期以降だったらいつ解約してもお金を損する事はありません。

- 長期的な貯蓄性があるので老後資金に使える

長女の学資保険と同様です。学資資金が保険以外で準備を出来ればこの保険を解約する事無く返戻率が高い時に解約をしてお金を多くもらう事ができます。

1人目の学資保険、2人目の学資保険と違うところ

長女の学資保険は世の中の金利変動に対応して積立利率が上がることもありますが、1,75%で最低保証がされているので、2人目の学資保険よりもメリットが高いと思うし、1人目と同じ保険に入った方がよかったのでは?と今更ながらに思っているのですが・・・。

保険年度数の返戻率を見ると、

積立利率変動型終身保険 (1人目の保険)

低払いもどし金型定期保険(2人目の保険)

確かに6年前に保険の相談をした時は色々聞いたのですが、忘れてしまっています。

| 返戻率 | 積立利率変動型終身保険(1人目の保険) | 低払いもどし金型定期保険(2人目の保険) |

|---|---|---|

| 1年目 | 40.2% | 63.78% |

| 2年目 | 55.2% | 67.54% |

| 3年目 | 60.6% | 69.08% |

| 4年目 | 63.6% | 70.21% |

| 5年目 | 65.6% |

71.11% |

表を見ると積立利率変動型終身保険の方が保険年度が低いほど返戻率が低く、保険満期以前に解約をすると、低はらいもどし金型定期保険より大幅に損することがわかりました。

保険に加入する時は誰でも途中解約する事なんて考えていないと思いますが、人生色々あります。

病気、事故、怪我、仕事で収入が減って生活が苦しいなどで解約せざるを得ない状況もあります。実際に、仕事で収入がダウンして住宅ローンの支払いが出来なくなり全ての保険を解約しても支払えなくなりなくなく競売物件として自宅を売りに出したという話も聞きました。

落ち込んでいく状況を想像する事は少ないと思いますが、実際に身近な人に話を聞くと本当に切実で、離婚という状況もあり得ます。大きなお金が関係してくるほど、人はギスギスして喧嘩になりやすく、あっという間に経済だけでなく人間関係までも破綻してしまうのだなと思いました。

我が家は今の所学資保険を解約せずに忘れたように貯め続けていますが、私と旦那の性格上手続きが少なく、お金を簡単に引き出し出来るとわかれば、使ってしまうタイプです。しかも、相談した時は覚えていましたが、今ではすっかり詳細は忘れています。

今回は子供3人1人目の学資保険、2人目の学資保険について見直しましたが、家計管理自体を見直さないといけないとわかりました。

家族が生活する上でお金は欠かせません。本当に大切です。

この機会に我が家のように自分たちにぴったりの保険の人やFPさんを見つけて下さいね。

>>保険の相談おすすめ!こんなのあるよ!我が家は10年来のお付き合い

Warning: Trying to access array offset on value of type bool in /home/c0006429/public_html/busymama.link/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on value of type bool in /home/c0006429/public_html/busymama.link/wp-content/themes/jin/cta.php on line 9