旦那にもしもの事があったらどうしよう・・・

共働きとはいえ、現在のところ収入が多いのは旦那です。

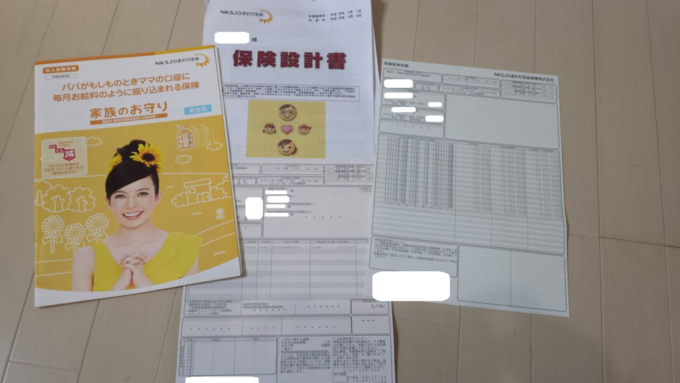

もしもの事はいつ起こるかわかりませんよね。我が家の場合は、お守りのようにこれだけなら掛け捨てでもOK!という範囲で収入保障保険 ひまわり生命に入っています。

3人目のうち2人目の長男の学資保険に加入する時に収入保障についても相談をしました。相談した時は色々と覚えていたのですが、すっかり忘れています。

保険証券を見ながら我が家の収入保障はどんなの入っている?

収入保障保険 ひまわり生命を選んだ理由

保険に加入したのが2014年(平成26年)です。娘の学資保険を相談した10年前からお世話になっている保険の人です。

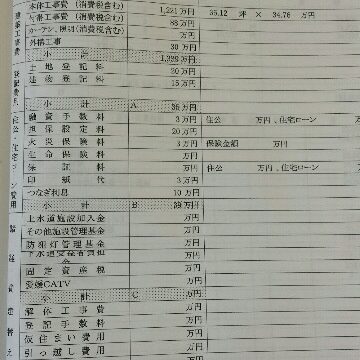

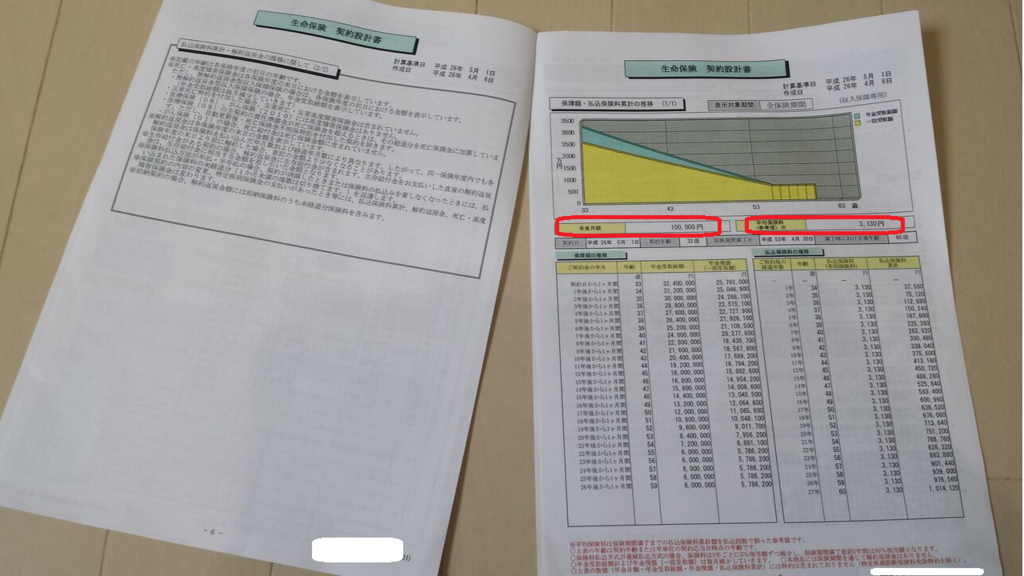

- 保険種類・名称 無配当、無解約返戻金収入保障保険

- 責任開始日 2014年(平成26年)4月6日

(長女7歳、長男3歳の時)

- 保険期間の始期(契約日) 2014年(平成26年)5月1日

- 保険期間の終期(満了日) 2041年(平成53年)4月30日

(旦那 61歳、長女 34歳、長男 30歳、次男 26歳 保険期間は平成53年までありますが、子供達の成長と共に保証は不要になるので解約予定)

- 保険証券の本社制作日 2014年(平成26年)4月24日

- 払込方法 月払い(毎月)

- 払込期月の終期 2041年(平成53年)4月1日~末日(2041年 4月分保険料)

- 保険契約者 旦那

- 被保険者 旦那 契約年齢 33歳

- 遺族年金受取人 私 分割割合 100%

- 高度障害年金受取人 旦那

- リビング・ニーズ特約保険受取人 旦那

- 指定代請求特約指定代理請求人 私

主契約と保険、給付金の種類

- 無解約返戻金型収入保障保険(定額型)遺族(高度障害)年金

- 保険期間 60歳まで

- 払込期間 60歳まで

- 支払事由の概要 死亡または高度障害の時

- 保険金額 年金月額 10万円

- 保険料 3,130円

上記以外の特約および主な特則

- 健康体料率特約(主契約用)(非喫煙者標準体保険料率)

- 保険料クレジットカード払特約

(学資保険代わりに入っている1人目、2人目の保険料金はクレジットカード不可でした。どうせ、同じ金額を支払うなら絶対カード払いでポイント貯めます)

- リビング・ニーズ特約

- 指定代理請求特約

- 特定疾病診断保険料免除特約

収入保障に入っている理由

1人目が生まれる前に家を建てました。貯蓄がほぼなくなりました。家を建てる前から夫婦共働きの生活設計をしていたので、どちらが欠けても生活が大変になります。

特に大黒柱として収入の多い旦那にもしもの事があったら・・・旦那が元気で今までどうり働くことが出来れば生活は維持できますが、万が一を想像するととても不安です。

私が旦那の代わりに大黒柱として仕事をするようになりますが、ほぼすべての家事・育児をしている上に今まで以上の負担がかかるようになります。

もし、万が一が介護が必要な状態になったら・・・不安は尽きません。

私にとって一番不安なのは介護が必要な状態での生活です。

介護が必要な状態の時に家のローンが免除になる団体信用生命保険、長女、長男の学資保険代わりに加入している保険、他公的年金などがありますが、子供が小さいうちは子供を育てながら介護をするのは本当に困難だと想像しています。

子育てだけでも大変なのに・・・

そんな時に毎月10万円でも旦那のお給料に変わってお金が入ってくるのなら、現在の貯蓄が少なくても安心できるのではと思って保険に入りました。

収入保障毎月いくら?

掛け捨てなので解約をしても1円も返金されません。

2014年(平成26年)5月~収入保障保険に入っています。

- 毎月 3130円

- 1年間 37,560円

- 3年間 112,680円(← 現在までに支払った総額)

- 5年間 187,800円

- 10年間 37,5600円(長女 17歳、長男 13歳、次男 9歳)

まだまだ、不安なので解約はできませんね。貯蓄が順調に増えていけばいいのですが、やっぱり掛け捨てでも入ってた方が安心。

- 15年間 563,400円(長女 22歳、長男 18歳、次男 14歳)

子供達もだいぶ大きくなっているので、バリバリ仕事がんばれます。もし介護が必要になっていたとしても手伝ってくれたりするでしょう。子供達の進路状況によりますが、大学に進学するとしたらお金結構必要ですね。

- 20年間 751,200円 (長女 27歳、長男 23歳 次男 19歳)

どんなに成長しているのかな?今の長女の将来の夢の漫画家になるのが目標だとしたら学資資金と生活費は必要ないですね。長男の将来の夢は救急隊員なのですが、そうだとしたら学資資金と生活費は必要なく自立しているはずです。

3番目の次男は大学生?専門学校?わかりませんが、学資資金と生活費を出す必要があります。子供が大きくなるに連れて仕事の量も増やせますし、旦那が専門職で少しずつ資格を取得しながら昇給を目指しているので、貯蓄が増えているかもしれません。

子供達が自立するまでにかかる費用のメドがついたら、収入保障は解約してもいいですね。

ひまわり生命収入保障保険は無駄?

我が家が加入している収入保障保険は無配当の解約をしても一切返金のないタイプです。なのになぜ加入しているのか?

それは、やっぱり安心というお守りですよね。セールストークでよく使われていますが、我が家にとってはその通りなんです。

結婚して不妊治療を経て第1子を授かりました。それまでは、保険について真剣に考えた事がありませんでした。

知り合いの保険の人におすすめされて、何となく入っている感じが強かったです。しかし、入院・手術で保険のお世話になったり、父ががん保険に入っていてよかったと思っている事はありました。

子供が出来ると愛する我が子の将来を考え始めると思います。

もし、万が一の事があったら・・・不安でたまりませんよね。幸せな時ほど、万が一の事を考えると不安です。

我が家の場合は3150円なら掛け捨てでもOK!という気持ちで入っています。

掛け捨てでも10年経てば 375,600円もし、保険を使わなかったら損ですよね。

その分貯蓄していて、いざという時のお金が余分にあるかというと我が家の場合はないです。貯蓄は苦手です。保険で強制的に引き落としされる方が無駄になってもいいと思っているんです。

それよりもいざという時に大きい金額で保障される方が毎日の日常生活を安心して過ごせると思っています。

5000円掛け捨ては心理的になんか嫌・・・3000円くらいだったら、何とかなる。

- 食品の無駄を減らす(野菜を腐らさないように無駄にしないように気を付ける)

- おやつは時々手作りをする(いつもは出来ないけど、クッキー、ケーキくらい)

- 外食を減らす。

- 水筒を持参する。

- 子供の洋服、制服は近所の人や親戚、友達でリサイクルを活用する

毎月結構無駄にしている事があるので少し心がければ3000円ならクリアできると思っているのと、お守りのような感じで収入保障保険に入っています。

健康体料率特約とは?

保険会社の基準を満たしていれば保険料金が安くなります。

我が家の場合

- タバコを吸っている&健康体基準 3,740円

- タバコを吸っている&健康体基準でない 3,810円

- タバコを吸っていない&健康体基準 3,150円以下

(詳しくは保険の相談窓口で聞いてみて下さいね。我が家の設計表には書いてありませんでした)

- タバコを吸っていない&健康体基準でない 3,150円

我が家の場合、旦那はタバコを吸っていないのですが、健康体基準ではありませんでした。結婚した当初は痩せていたのですが、保険に加入する年齢(33歳)の時は太っていましたね。今現在も太っていますが・・・

結婚当初くらい痩せていれば、保険料もっと安かったのに・・・

収入保障保険ひまわり生命には健康体基準で安くなる特約があるので健康体の方はお得になります!

- BMIの値が右記の範囲以内 BMI=体重(㎏)÷{身長(m)}² 18.8<BMI<27.0(男女・年齢問わず)

- ほか、血圧の数値も書いてありました。

詳しくは無料の保険相談をすると我が家のようなオリジナルの設計書を作成してくれます。これはすごく分かりやすいです。無料なので活用しています。

収入保障保険ひまわりのメリット

- 我が家のように家を建てて現在の貯蓄が少なくてもイザという時安心

- 少ない掛け金で保障が大きい

- お給料替わりで毎月の支払いと一括受け取りが選べる

(私は断然毎月10万円支払い、一括受け取りよりも受取総額が多い)

- 日々、安心して日常生活が送れるお守りのようなもの

- たばこ、「健康体」基準を満たせば保険料が安くなる!

収入保障保険ひまわりのデメリット

- 無配当、解約返戻金がない

- 我が家の場合 旦那が元気で無事な場合は 20年支払ったとすると751,200円を無駄にしたことになる?

(我が家にとってはそれ以上に安心を買うというメリットが大きいのであまりデメリットと感じていないかな)

まとめ

我が家が入っている収入保障保険 ひまわり生命を見直したんだけど、もし保険に入るなら、元気なうち健康なうちがいいよ。

元気な時って「まさか自分が・・・」と思っちゃうんだけど、そのまさかになった時に保険に入れない状況になっていたりするからね。

経済的にこれくらいなら大丈夫って範囲で掛け捨てでもいいと思う。

我が家のように3000円くらいで探すとか。

旦那が結婚当初のように痩せてる時だったら、毎月の保険料安かったのにね・・・

保険入る時に会社の健康診断表も必要だったり、20代で保険に入った時よりは、健康診断について聞かれる項目が多かったよ。

また、別で書きたいんだけど、住宅ローン銀行の団体信用生命保険にプラスして8台疾病保険(月100円くらい)に入る時も「旦那さんどこか悪い所ないですよね?」と何度も聞かれたから。年齢が上がるにつれて、病気のリスクが高まるので保険側も念入りにチェックしているのかな~という印象を受けました。

保険使わなくても、元気で毎日無事に過ごしてくれたら本当にありがたく思うよね。この淡々とした日常こそが幸せなんだろうな~って思う。