学資保険はいつから入るのがいいの?

学資保険はいくらの入ってる?

妊娠したら、子供が生まれたら気になりますよね。我が家の場合も妊娠中に学資保険について調べ始めました。

学資保険の話題については、なかなかママ友の間でも話が出来ないですよね。

私の場合は、お金のことについて話すのは義理妹2人、実妹1人、義理姉1人、ママ友(幼馴染)2人の6人です。それ以外ではなかなかお金の話は出来ないですよね。

その他、実母、義理母とも学資保険の話をした事はありますが、本当に人それぞれ、価値観次第だな~と思います。

そんな子供3人の我が家の場合の学資保険はこんな感じ。

学資保険は必要?不要?

我が家の場合は絶対に必要だと思っています。

なぜなら、強制的に「学資資金を16歳までに200万円貯める!」と決めないと目的のない、いざという時の貯金という名目にしていると、本当にイザという時以外のちょっとしたハプニングで使ってしまう可能性が98%だと自覚しています。

我が家のちょっとしたハプニングとは、車の買い替えでワンランク上の車を買ってしまったり、年1回の旅行に日ごろ頑張っている自分へのご褒美としてワンランク上のホテルを選んだり、ワンランク上の冷蔵庫を選んだり・・・

私と主人の性格上こんな感じになってしまうんです。強制的に貯めて、わざわざ面倒な手続きをしてお金が手に入る状態にした方が、貯めれるんです。

簡単にお金が引き出せるようになっていると、引き出してしまう性格なんです。

1人目の学資保険(積立利率変動型終身保険)

1人目が妊娠中に学資保険について考え始めて生まれてすぐ保険の無料相談を何度か利用しました。

その時に入ったのが、あいおい生命保険の積立利率変動型終身保険です。

学資保険と名称のある保険を当たり前のようにイメージしていたのですが、

我が家の生活状況、考え方、価値観、将来どうしたいかを話すとあいおい生命の積立利率変動型終身保険に加入して学資資金として積み立てていくのがお得だと教えてくれました。

私達夫婦にとってその発想が全くなかったので今となっては、相談をして本当によかったと思っています。

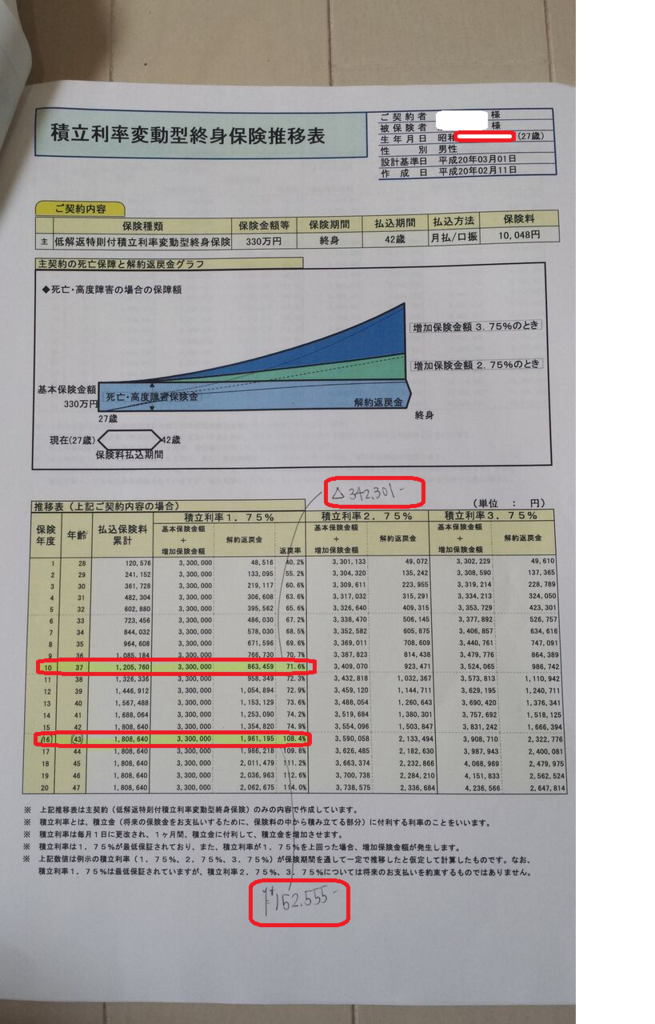

契約日が2008(平成20)3月1日となっているので10年程前ですね。

今年長女10歳になるので、長女が生まれて5ヵ月の時に加入したようです。

2人目も学資保険に加入しています。

3人目はあっという間に2歳になり学資保険にまだ入っていません。考える余裕もなく毎日、仕事・育児・家事・PTA関係に追われており、ブログに書きながら学資保険の整理をしています。

相談した時は「なるほど、そうなっているんですね~!わかりました!」と夫婦揃って納得していたのですが、今保険証券を見返すと何でこの保険に入ったんだっけ?

何でこれを選んだんだっけ?とその時の話なんてすっかり忘れています。

200万円準備出来るように学資保険に入ったのは覚えていますが、いつまで学資保険をかけ続けるのか・・・保証内容は・・・忘れているので、備忘録としても書いてみます。

積立利率変動型終身保険って何?

この記事を完成披露できる頃には自分の入っている保険の種類を改めて見直すことが出来ていると思うのですが、今の段階では10年前にどんな保険に入ったのかすっかり忘れています。私と一緒に保険を見直してみましょう!!

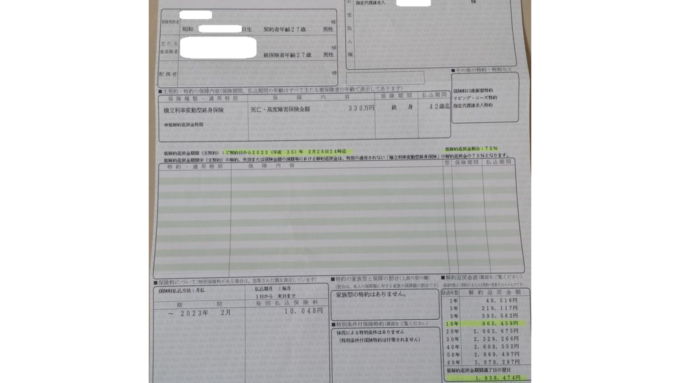

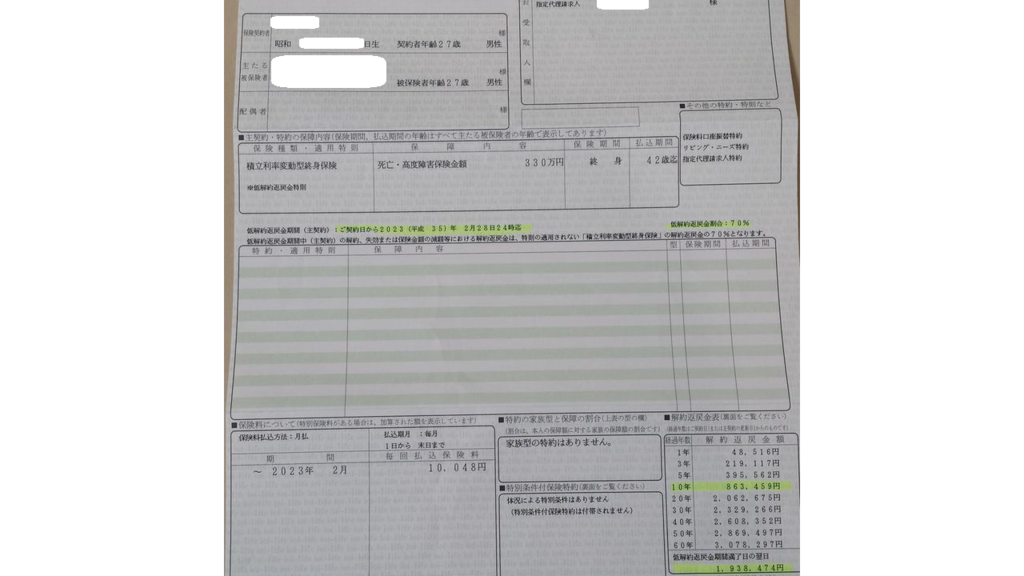

- 保険契約者 旦那 契約者年齢27歳(現在37歳)

- 主たる被保険者 旦那 27歳(現在37歳)

- 契約日2008年(平成20)3月1日 ← 娘が5か月の時(現在9歳今年10歳)

- 保健期間の終期 終身

- 死亡受取人 私 受け取り割合100%

- 推定代理請求人 私

- 保険の種類・適用特則 ※低解約返戻金則

- 保証内容 死亡・高度障害保険金額 330万円

- 保険期間 終身

- 払込期間 42歳まで(後5年)

- その他の特約・特則など 保険料口座振替特約、リビング・ニーズ特約・指定代理人請求特約

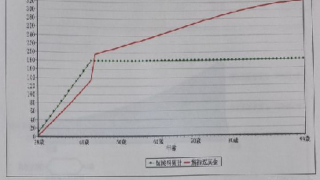

低解約返戻金期間(主契約)ご契約日から2023(平成35)年2月28日24時まで

低解約返戻る金期間(主契約)の解約、失効または保険金額の減額などにおける解約返戻金は、特則の適用されない「積立利率変動型終身保険」の解約返戻金の70%となります。返戻率1,5倍以上になる時がある記事も参考にして下さいね。

- 保険料払込方法:月払い 期間 ~2023年2月

- 毎月払込保険料:10,048円

リビング・ニーズ特約って何?

保険証券を見るとリビング・ニーズ特約って書いてあります。10年前に相談した時は「なるほど!」と思ったはずなのですが、今ではすっかり何の事だった?と忘れています。

調べると、旦那(現在37歳)の余命が6か月以内と医師に診断された場合、旦那が一部か全額の前払いを請求できるという事です。

この保険の入っている目的は長女の学資資金の為なので、余命が6か月以内とわかったとしても前払いや一部払いの請求を旦那はしないとは思います。

しかし、余命6か月以内でどうしても旦那がやり残した事がある。この学資資金を利用しなければお金がない。最後の思い出作りに旅行がしたいという気持ちになれば、リビング・ニーズ特約を利用する事もあるかもしれません。

余命6か月と宣言されて、6か月以内で亡くなった義理父(50代前半)を見ていて思ったのは、余命6か月以内というのは、本当に体力もなく、日常生活もままならなかったです。何より、落ち込んでいて余命を生き抜くぞー!という感じでもありませんでした。

通常どうり、家で日常を家族と過ごすのが一番だと私は感じました。

特約をつけるのは無料なので、付けておいた方がいいかもしれませんね。

指定代理請求人特約

旦那が事故や病気、寝たきりで自分で請求出来ない場合は私が変わって請求出来る。

がんなどで余命6か月以内と医師から診断された時に旦那には告知せずに、家族や私だけが知っている場合は、私が請求できるようです。

もしそうなった時は、私は旦那には先生から直接「がん」だと告知して欲しくないかな。旦那のメンタル的にね。

保険料口座振替特約

保険料(毎月10,048)を旦那の口座から振り返ることによって支払うこと。

どうぜ、同じ金額(10,048円)を毎月支払うのならクレジットカードで支払った方がポイントも貯まってお得ですよね?!

他の加入保険はクレジットカードで支払っているのですが、この保険については口座振替しか利用できませんでした。仕方ない・・・

死亡・高度障害保険金額 330万円

娘が15歳の時(後5年)に200万円満期で学資保険を積立しているのですが、それまでに旦那が死亡・高度障害になった場合はそれ以上の金額(330万円)を保障してくれます。病気・災害で死亡しても330万円保障です。

高度障害とはどのような状態なのか?

高度障害の場合は以後の保険料の払い込み免除で330万円の保険金がでるのですが、旦那がもし、高度障害になったら・・・考えたくありませんが、気になって調べてみました。

①両目の視力を全く永久に失ったもの

②言語またはそしゃくの機能を全く永久に失ったもの

③中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

④両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑤両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑥1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑦1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

ご契約のしおり・約款に書いていました。学資保険契約後保険証券と一緒に送られてきた分厚いくて、小さい文字がたくさん書いてあるアレです。

初めて読みました。詳しくはイラストを交えて詳細を書いてはいますが、全てを理解している必要はないと思います。

なんとなくこんな状態の時に保険料の以後の払い込みが免除になって330万円の保険金が出るというのがわかりました。

このような状態では今までと同様の仕事は出来ないですね。そうなると、旦那は会社員なので厚生年金保険に入っているので、毎月年金は出ますが、それでは今までの生活は出来ないと思います。

このような状態の時は住宅ローンが免除になるような保険にも入っていはいますが、私が旦那の代わりに大黒柱になりながら、育児と介護が必要なのかな~というのが想像です。

したくない想像をさせてしまったらごめんなさいね。でもね家族、子供達の未来と家計の為には真剣に考える事も必要なのかなと思います。生活していかないといけないですからね。

以後の保険料の払い込みが免除になり子供の学資資金は予定資金以上に保険金で330万円保障されるのなら、学資資金の面では我が家の場合は一安心です。

子供の進学の状況にもよると思うのですが、海外留学?県外?県内?国立?私立?色々な選択肢があると思いますが、資金がある事によって、選択肢の幅を狭めなくていいのはありがたいですよね。

海外留学、県外、私立の場合は330万円では足りないと思いますし、予定準備金の200万円でも足りませんが・・・以後の保険料免除で、330万円あると本当に助かります。

学資保険はいつから入る?

我が家の場合1人目の長女は5ヵ月の時、2人目の次男の時は4か月の時に学資保険に加入しています。

小学生の時からの幼馴染の友達が学資保険に入った時は上の子が4歳、下の子が2歳で幼稚園に通い始めて、友達がパートの仕事を始めてからです。

幼稚園代金の25000円を捻出するのも大変で、しかも上の子は3歳を過ぎると子供手当が15000円から10000円に減額されるので、5000円違うと生活が大変になるよねという話をしていました。

上の子が幼稚園に入園するタイミングで幼稚園代金25000円が必要になり、3歳を過ぎて児童手当が5000円減額されるので、生活費に使っていたから合計30000円が4月の入園と同時に必要になります。制服、体操服、カバン、帽子などの準備品は両親のお祝いで補えたけれど毎月の幼稚園代金に悩んでいました。

2歳差なので下の子も預かってもらわなくては仕事も出来ず、二人とも同じ幼稚園に入園するタイミングで仕事をし始め、自分のパート代から学資保険にも入るお金が出来たようです。

それまでは医療保険にも入っておらず、旦那さんが保険は無駄遣いと言って1つも入ったらいけないと言われていたようです。

旦那さんは自分のジョギングの靴は高いのを買うけど、スーパーで売っているアンパンマンのグミ(60円くらい)は高いから買ったらだめと言われていて、私が遊びに行く時に友達の子供の分も買って行くとすごく喜んでいました。

その友達の旦那は健康を自負していたのに、風邪の時にジョギングをして肺炎になって2週間入院していて、貯金が底をつく・・・という話をしました。病院に到着するなり車椅子に強制的に乗らされるくらい悪い状態だったようです。

友達は両親が昔から掛けてくれている保険があり、流産の時の入院・手術費用が賄えたので助かったと言っていました。

友達も私と同じく、貯金があったら他の事に使ってしまうタイプです。

学資保険にいつまでに入らないといけないという決まりはないのですが、私や友達のように貯蓄があったら使ってしまうタイプの人はなるべく早くに学資保険に入って強制的に貯めてしまう方が良いのではと思います。

友達のように児童手当を生活費に組み込んで使っていると3歳を過ぎて児童手当15000円から10000円に減額された時の生活の痛手が大きいようです。

しかも4歳になると幼稚園に通い始めますし、幼稚園代金の補助が出るとしても幼稚園の種類によりますが、3月末だったりします。

友達は下の子も幼稚園に年少で入園する時期4歳になるまでは預けずに自分で育てたいと言っていました。

私は、子供が生まれる前から独立していましたし家も建てて、共働きの生活設計だったので仕事をしなければいけない状況でした。

3歳まで預けずに自分で育てるという幼馴染の親友がうらやましく思った事もあります。

私が時々友達と子供とを交えて遊ぶ時に、

「この前は〇〇ちゃんとお母さんと遊んでね」

「バーベキューのイベントに行ったよ」

「バースデーパーティーを一緒にしてね」

そんな話を聞いて子育てを楽しみながら、毎日が充実していることに正直いいなと思ったこともあります。

親友には「やっぱり子供を1歳未満で預けるのはかわいそう」と言われたのですが、

私達夫婦はそういう生活設計をしていました。

言われた言葉で傷ついたこともありますが、親友なので許せます。今でも変わらず、おばあちゃんになっても親友だと思っています。

親友もある程度は貯蓄があったと思いますが、夫婦揃って食べ歩き、パンが大好きでいつも新しいパン屋さんを教えてもらっていましたし、夏はかき氷屋巡りなどをしてブログにアップしていました。

スーパーに売っている子供のアンパンマンのグミは高いから買ったらダメと言っていた旦那さんは自分の好きなパンやかき氷にお金を使うのはOKだったようです。

私はわかります。お金がすぐに引き出せるようになっていたら使ってしまう気持ち。ちょっとずつのお金が大きくなってしまうんですよね。

そんな時に旦那が肺炎で入院をして大変だったと聞きました。一気に貯蓄減りますよね。それだけでなく、そういうお金が出て行く時って喧嘩をしやすくなるんですよね。

友達は大黒柱の旦那に保険に入って欲しいと思っていたけど、旦那が無駄だから保険には入らないって言ってたのもあって、グチグチ言っていました。

「だからあの時・・・」って思う友達の気持ちわかります。

貯蓄がもっとあったら友達は4歳の長女は幼稚園に通いながら、2歳の次女は幼稚園に通わすことがなく、友達の希望どうり、次女も年少の幼稚園に入園するまで預けずに自分で育てる事が出来たのにと思います。

子供が3歳になるまでは、幼稚園に入園するまでは絶対に預けたくない、自分の手で育てたいと言って色々な公園へ行ったり、児童館、支援センターへ行ったり、イベントに参加したり子育てを楽しんでいたので親友の希望どうりに行かなかったのは残念ですが、パートを始めて学資保険にも加入出来るようになり、一安心をしていました。

まとめ

私も友達と同じで強制的に貯めないと貯まらないタイプなので、児童手当を当てにせずに初めからなかったものとして学資保険に加入していてよかったなと思っています。

10年経って、1,205,760円長女の学資資金が貯まっているので、勝手に溜まっている感覚です。生まれて5ヵ月で加入したのがよかったのかもしれませんね。

学資保険については、考え方、価値観もありますし、色々な種類があるのであくまでも参考にして下さいね。

少しでもお役に立ってより「幸せな家族運営」が出来ますように・・・

Warning: Trying to access array offset on value of type bool in /home/c0006429/public_html/busymama.link/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on value of type bool in /home/c0006429/public_html/busymama.link/wp-content/themes/jin/cta.php on line 9