1,2人目は生まれてすぐに学資保険に入ったのですが、3人目が先日2歳になりました。すっかり学資保険の事を忘れていました。

3人目ともなると、毎日育児、家事が慌ただしいのもそうですが、仕事、PTA関係、地域の行事や役割などが増えてめちゃくちゃ慌ただしい生活になります・・・

身体も寝ている時以外はフル回転ですが、頭の中も寝ている時以外はフル回転です。

1日の段取り、1週間のスケジュール、1ヵ月の予定管理、毎日毎日フル回転ですよね?

言い訳です・・・すっかり忘れていました。

しかも、今更ですが長女と長男の学資保険ってどんなん入ってたっけ?って感じです。

それで、保険証券を見ていると返戻率って書いてあるのですが、何?大事な事?

娘の学資保険

保険証券を見ると娘が5ヵ月の時に加入たようです。旦那と一緒に保険の無料相談をしたのは覚えています。

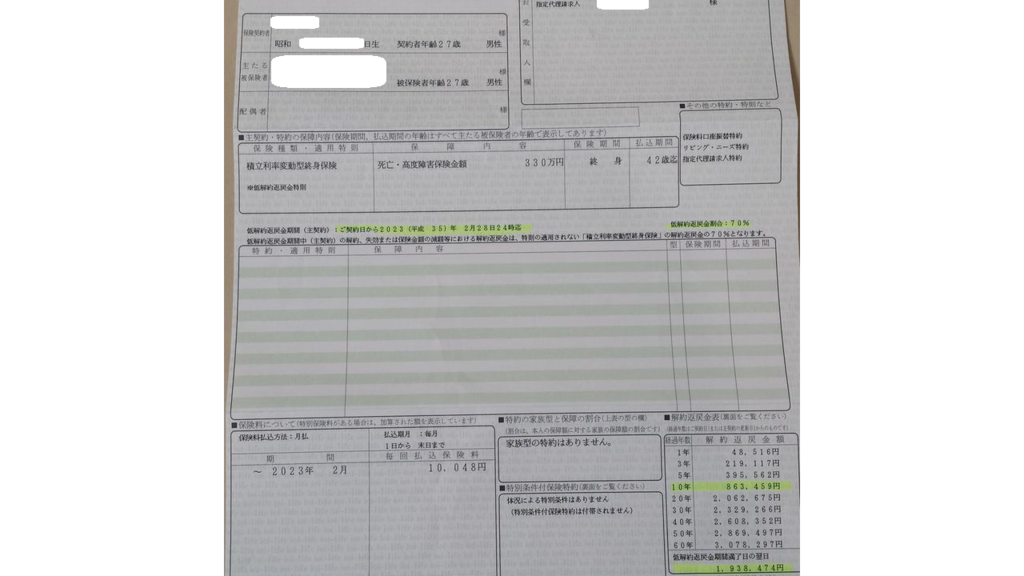

子供の教育資金=学資保険と思っていたのですが、学資保険の代わりになる積立利率変動型終身保険をすすめられて入りました。

名称は積立利率変動型終身保険なのですが、私と旦那の中では長女の教育資金の為に入っているので、学資保険だと思っています。

他保険の関係もあり(けっこう保険に対しては好意的です、父親(がん)でお世話になったのもあり。母親はもう1つ入ってたらよかった・・・治療にもよりますが、お金けっこういる)

第一生命、三井生命の担当者に学資保険を勧められたのですが、その時入っている他の保険も本当に必要なのか?疑問に思っていたので保険の相談窓口で色々聞いたのですが10年経ったら忘れていますね。

返戻率って何?

私今更ながら読めませんでした。「へんれいりつ」と読むようです。

意味は支払ったお金に対してどれくらい戻ってくるのかということ。

支払った合計金額よりも多少プラスになればよし!という感じでした。

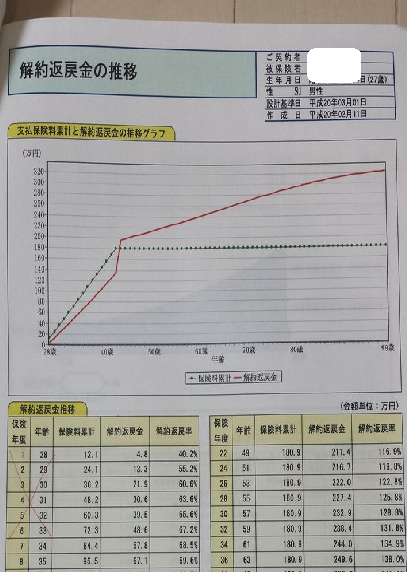

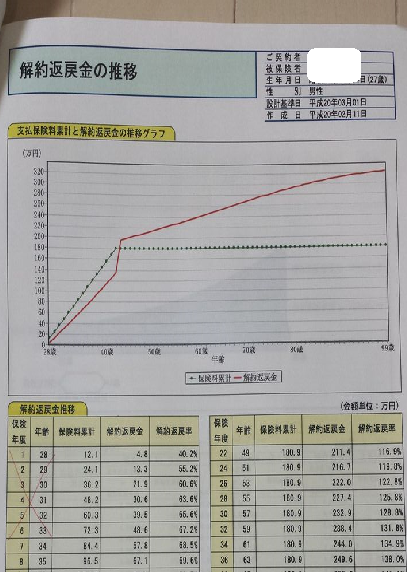

長女の学資保険今、途中解約したらどうなる?

2008年(平成20年)3月1日に契約をしています。

2023年(平成35年)2月28日24時まで この時間を過ぎると満期です。

この間までに解約をしてしまうと、70%しか戻ってこなくて大損ですね!

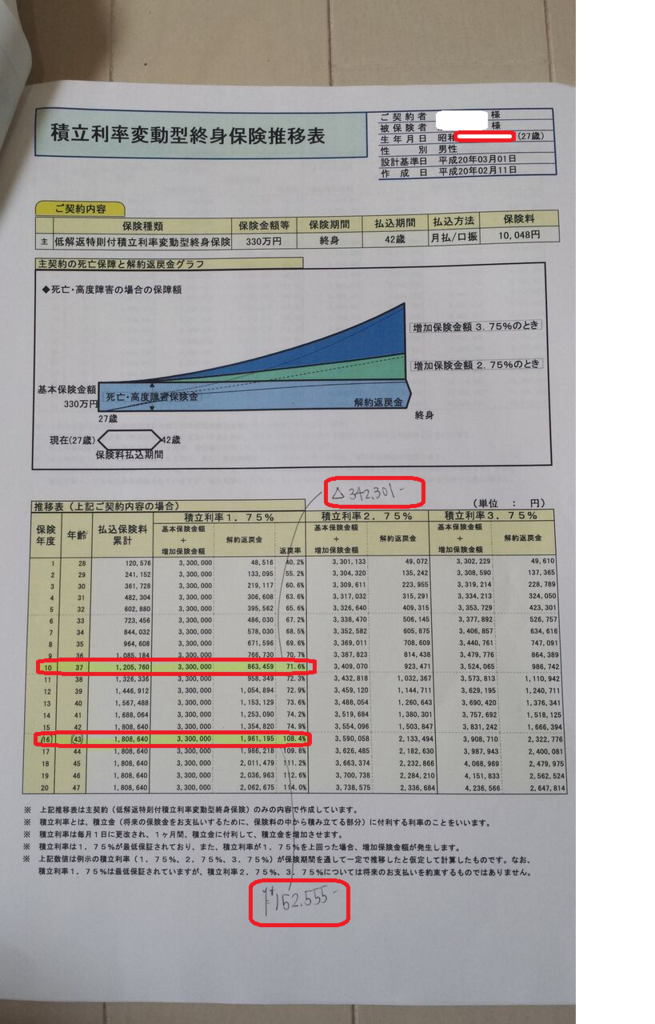

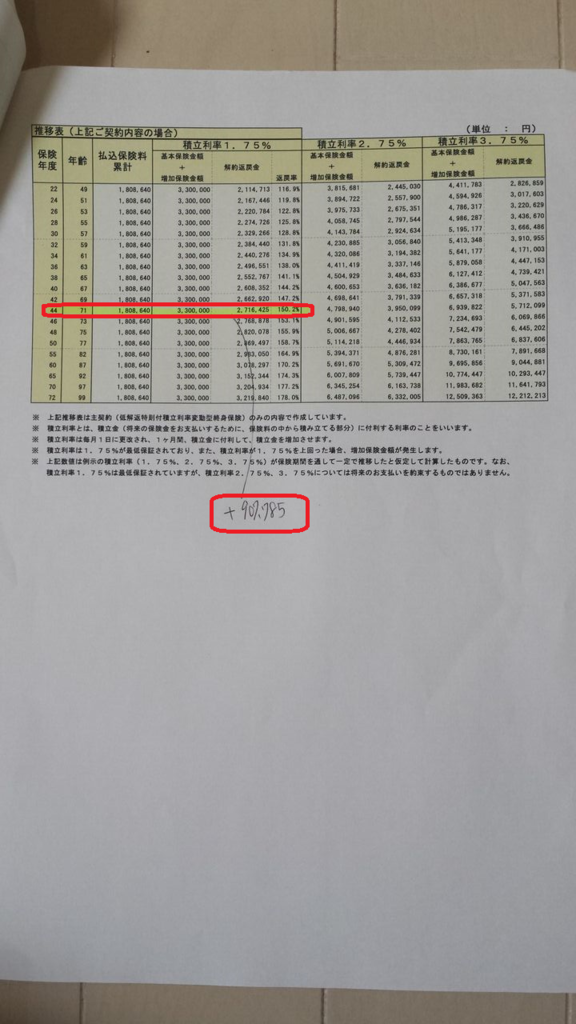

ちなみに、学資保険に入った経過年数が10年なので

学資保険年度 10年 37歳

払込保険料累計 1,205,760円 解約返戻金 863,459円 返戻率 71,6% となります。マイナス 342,2301円 で大損ですね。

長女が16歳になる 6年後 旦那43歳の満期で解約をすると

払込保険料累計 1,808,640円 解約返戻金 1,961,195円 返戻金 108,4%となります。+152,555円でプラスです。

保険相談窓口で出してもらった表を見ればわかるのですが、6年後以降はいつ解約してもプラスです。むしろ、お宝保険のような感じで解約せずに置いとけば置いとくほどお金が貯まっていくようです。改めて思い出しました。そういう仕組みなのか~

10年前に相談した時は覚えていたのですが、毎日慌ただしい生活できっかけでもなければ、見直す事なく時は過ぎていたでしょう。

学資保険目的が返戻率1,5倍

保険の窓口でもらった表を見ると返戻率が1,5倍以上にもなるのを知りました。

長女が16歳で学資保険が満期を過ぎても、この学資保険を解約せずに、貯蓄、資産運用などで得た資金を進学費用として使った場合はこのお宝保険をそのまま持っていることが出来ます。←資産運用がうまくいけばいいのですが、マイナスの可能性もある。

証券口座は4つあり、NISAもありますが、生かしきれていません。今の所資産運用の勉強が滞っています・・・一時期熱中していましたが、学校関係、地域関係の役割もあり、現状そちらに時間を取られています。あと、ブログにも・・・

旦那が71歳になった時は返戻率が150,2%となり、+907,785円となるようです。

長女の学資資金目的で入った保険ですが、状況によっては老後の資金として使う事が出来そうです。

年齢が上がるに連れて返戻率も高くなっていますが71歳までには解約して生きているうちに使い切ると思います。

>>学資保険おすすめの記事も参考にしてくださいね。

返戻率が低いのに解約する時

学資保険に加入した時は満期まで掛け続けると当たり前に思っていますが、大損になるのに途中解約する時ってどんな時なんでしょう?

知人に聞いたのは、住宅ローンが支払えなくなって学資保険、全ての保険を解約して支払いに充てたようです。それでも仕事の状況悪化により住宅ローンが支払えず、競売物件として売りに出したようです。

その他考えられるのは、病気、事故、収入ダウンなどがあると思います。人生、いつどうなるかはわかりません。大幅に損をするけど解約せざるを得ない状況になる時もあるのだなと思いました。

学資保険に入った理由

返戻率が低い時期に解約する可能性もあるのに我が家が学資保険に入った理由は?

- 貯蓄が苦手、貯蓄が多くなると気が大きくなる。使ってしまう。

- 銀行で引き出せると思うとちょっとの油断で引き出す可能性大

- 学資保険に入って16歳満期で貯蓄するぞ!という決意がないと出来ない

- わざわざ面倒な手続きをしないとお金を引き出せない方が貯まる。

- 家も買ったし、十分な貯蓄がない

- もし、旦那が死亡、高度障害になったら以後の保険料免除で330万円支払われるのはメリット大。その分生命保険の額が減らせる。

- 満期200万円で十分ではないが、貯蓄、学資保険、株などで資金の分散が出来る。

学資保険に入ってよかった理由

- 上記の理由はもちろんですが、あっという間に10年経って現在 長女 1,205,760円貯まっているらしい。

- 長女が生まれてすぐに学資保険に入って自動引き落としだから、4か月に1回振り込みされる児童手当を貯蓄している感覚

- 児童手当を当てにして、生活費に使っていると3歳になって減額されると生活費にダメージが大きい

- 児童手当をはじめからないものとして考えて子供が生まれてからすぐに学資保険に入る方が、貯蓄と生活のプランが立てやすく貯蓄体質になれると思う。

- あの時、学資保険に入っていなければ、タイミングを逃すと3人目の次男のように2歳になって、学資保険忘れてた!どうしよう!ってなる。子供が増えるほど、やる事多くなるし、考える時間の余裕さえ厳しい。体力も厳しい、長女を生んだ27歳の時と次男を生んだ35歳の8歳の年の差は大きいよ!年齢を感じる・・・

まとめ

保険証券を始めてじっくり見ると返戻率って書いていて、何て読むんだろう?って疑問に思って、返戻率について突っ込んで考えてみたんだけど、長女の保険はお宝保険なんだな~ってわかった。

10年前に保険の相談をした時は詳しく色々教えてくれたんだけど、10年経ったら忘れているね。でも、10年前の資料を読み返していると、すごくわかりやすく説明してくれてたんだ~!と保険の〇〇さんに感謝だよ。

我が家は長女の学資保険を無料の保険相談屋さんで相談して以来ずっとその人を信頼して全ての保険をそこで紹介してもらっています。

①長女の学資保険

②長男の学資保険

③旦那の医療保険

④私の医療保険

⑤収入保障

⑥地震、火災保険

車の保険だけは、お付き合いの関係で他に入っているんだけど、全て、旦那と一緒に行ってあれこれ話して、お土産貰って帰っています。(美味しいスイーツや子供のおもちゃ、ついでコーヒー飲んでジュースをいただきます)

1度行ってすぐに契約はしません。納得出来ない時は、資料だけ持ち帰って以前入っていた第1生命、三井生命、アフラックなどと比べてから吟味します。

我が家の場合は、旦那の入院手術(つい最近も耳鼻科に行って良くならないのならまた手術をする必要があると言われました)、私の不妊治療でのFT手術2回、緊急帝王切開、予定帝王切開などで保険金で助かった思いがあります。入っててよかった思いが強いです。父親もがん保険で家計が助かっていたので。

しかしすぐに、「はいはい!」と契約は出来ませんよね。相談だけでも無料です。一番気に入っているのはこの ↑ わかりやすい表です。

子供3人、37歳、毎日仕事・家事・育児をやっていると図々しくもなっているのかもしれませんが、無料で相談出来るんだったら、無料で相談する方が損しないと思っています。

実は、長男がお腹にいる時に離婚したいと思った事もあり不動産屋に家を売る相談をした事があります。旦那は知らないと思いますが、色々相談しているうちにすっきりして、気分転換になりました。

妊娠出産のホルモンのバランスの変化でマタニティーブルーになり、イライラ、不安、妊娠中も仕事をしていたので、ストレスも蓄積していたのだと思います。

不動産屋に数軒相談して、メール、電話相談もしました。吐き出すと心が軽くなりますよね。色々話しているうちに、出産となり、その後は慌ただしく赤ちゃんのお世話・・・結局離婚も回避、めでたく出産となりました。

長男を妊娠中なので6年前になりますが、色々相談していたので未だにマンションの案内DMが送られてきます。家を売って実家近くのマンションに引っ越す計画を立てていたのです。

生きていると色々ありますよね。

相談だけなら無料なので相談した方が損しないです!話しているうちに、我が家にとって一番いい保険は?家計の見直しにもなりますし、生活設計をやり直すチャンスになります。私も今家計を見直しているところです。

最後に決めるのは自分と旦那です。情報収集は保険のプロを活用させてもらって最大限に活用しましょう!

誰の為?結局は「家族幸せ運営」の為ですよね。我が家にとってベストな在り方を見つけたいですよね。

学資保険相談おすすめの記事も参考にして下さいね。

初めまして。

額面ですと増えたように見えます…が、日本は2013年から2018年で市場に流通しているお札が30%増えました。これは、円の価値が30%目減りしていることになります。(2013年に100万円で買えたものが今では130万円出さないと買えない)。返礼率では100%を超えていますが、お金の価値ベースでは元本割れを起こしている可能性が高いです。トピ主さんの目的が、「知らない間に学費が貯まっている」であれば、そのままでよいのですが、「この保険でお金を増やしたい」であれば、一度見直されたほうがよいかと思います。

初めまして(o^―^o)コメントをありがとうございます。円の価値が30%も目減りしていることになるんですね。

お金の価値ベースでは元本割れを起こしている可能性が高いことを教えていただきありがとうございました。

そこまで、考えていませんでした( ;∀;)

学費が貯まっている安心感はあるのですが、これ以上に増やせるのであれば、増やしたい気持ちの方が大きいです。

今解約すると、きっとマイナスになってしまいます。

どのような商品に切り替えればいいのかが今のところ勉強不足です。

増やしたい気持ちはあります!

見直ししてみます。

「お金の価値ベース」という考えがグサッと刺さりました。

ありがとうございました(⌒∇⌒)

お返事ありがとうございます。

いつ(時間)、いくら(金額)、なぜ(目的)を明確にし、そこからどれだけリスクを取れるかで、商品を選ぶのが投資の基本姿勢です。

保険を紹介されているので恐縮ですが、今の低金利インフレ時代に貯蓄型で価値ベースで元本回収できる保険はほとんどありません。

(保険会社も保険料として集めたお金の投資先に困っているのが現実)

なので、保険会社ですら、お金の価値が下がっていくインフレで価値が担保できるものにシフトしています(現物不動産、REIT、外国債、等)。

○価値の変化率(右に行くほど低リスク)

物価>株価>給料>国債金利>定期預金の利子

今後、物価が上がっていく(お金の価値が下がる)と予想なさるならば、現物資産、逆であれば定期預金がよいかと思います。

なるほど。保険会社もお金の投資先に困っているのが現状なんですね。

全く知りませんでした”(-“”-)”

現物不動産、REIT,外国債についてはほぼ知りません・・・・

この中でしたら、REIT、外国債を調べようと思います。

現物不動産は怖いイメージがあります。

やはり、今後は物価が上がっていきますよね?!

食料品、日用品の値上げを考えると家計が厳しいのでやはり、お金の価値が下がっていくと考えた方がいいのかな?

価値の変化率初めて知りましたΣ(・□・;)

なるほど~。定期預金が一番リスクが少ないのはわかるのですが、利子が少ないのと・・・株の分散投資がいいのかな・・・

株では集中投資と損切りできず失敗しているので、勉強しなければとは思っています。

最近家計簿も付け始めました。

もっとお金について真剣に考えなければいけないと思っていた矢先なのですごくありがたいお言葉です(#^.^#)