子供3人の1人目の学資保険に加入したのは2008年(平成20年)3月1日になります。

妊娠中から学資保険に加入するのを検討していました。

旦那が第一生命保険、私が三井住友生命の保険、他アフラックにも入っていました。

なので、担当者に第一生命の学資保険、三井生命の学資保険も進められていました。説明も聞きましたが、聞けば聞くほど迷うし、頭が混乱します。

結婚前に旦那が耳鼻科で入院手術、私も不妊治療のFT手術で保険金が出て助かっていましたし、私の父親もがんの入院手術、通院で保険が出てとても助かっていました。

学資保険の種類がたくさんあって本当にどっちがいいの?迷っていました。

ソニー生命の学資保険と三井住友海上あいおい生命の学資保険

先に出産していた義理妹に学資保険について聞くと郵便局の学資保険に入っていたけど、元本割れするから途中解約して損をしたという話をしていました。それで、他の学資保険に入りなおしたと聞きました。

義理母、実母にも学資保険について相談しましたが、「昔は利率がよかったからね~。学資保険は入った方がいいと思う」程度の話でどこの学資保険に加入したらよいかは参考になるはずがありませんでした。

私の為に掛けていた学資保険が一番古くて利率が高かったから、ずっと残して置いて妹→弟の順に解約して使ったと言っていました。今は利率が低いけど、子供が小さい時から少しずつ貯めた方がいい程度のアドバイスでした。

そこで私達夫婦は保険の無料相談を何度が利用しました。

>>1人目の学資保険

>>2人目の学資保険

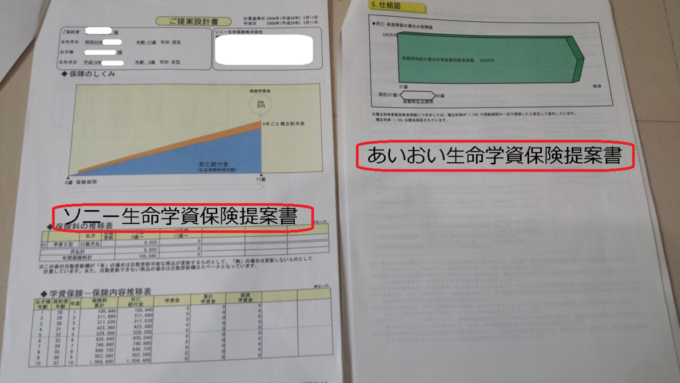

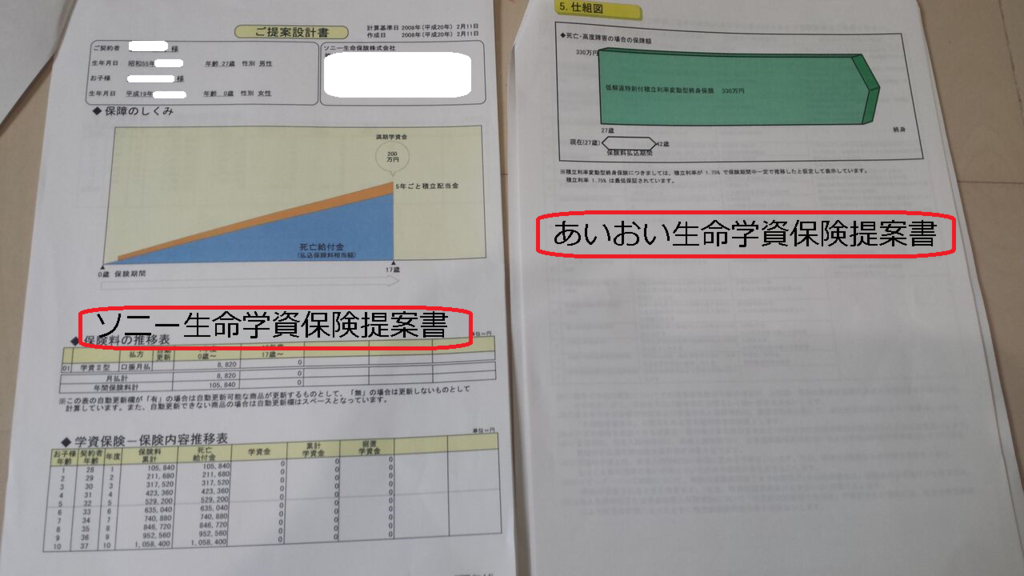

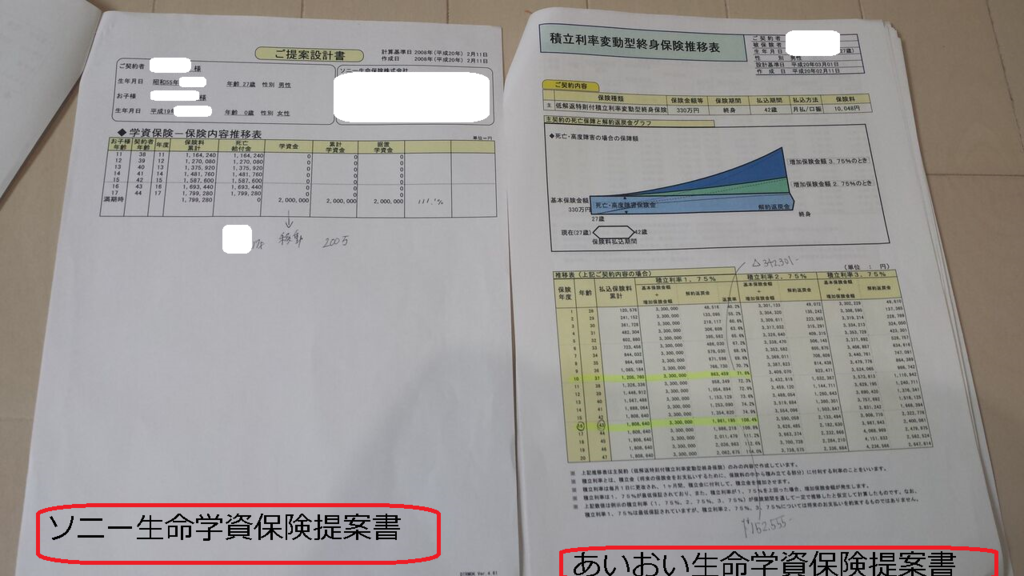

ソニー生命の学資保険(5年ごと利差配当付学資保険<Ⅱ型>)

学資保険と言えば、郵便局の学資保険か雑誌のたまごクラブによく掲載されていた「ソニー生命」の学資保険くらいしか知りませんでした。

後は、旦那が加入していた保険の第一生命の学資保険、私が加入していた保険の三井生命の学資保険の担当者から聞いたそれぞれの会社の学資保険の種類しかわかりませんでした。

保険の無料相談所でソニー生命の学資保険の加入を検討していると伝えました。提案設計書を出してくれました。同時に当時2008年(平成20年)に学資保険代わりとして一番いい「積立利率変動型終身保険」の提案設計書を出してくれて説明をしてくれました。

私達夫婦は子供の教育資金と言えば学資保険しか浮かばなかったので「へえ~そんな考え方もあるんだ~」とさすが、保険のプロだなと思った次第です。

夫婦の考えでは18歳の大学入学時に200万円を準備する、万が一の時(死亡、高度障害等)に以後の保険払い込みが免除となる。こんな風に考えていました。

しかし保険相談のFPさんに相談しているうちに、16歳の高校入学の時にもしかしたら海外留学を希望するかもしれない、進学費用が思いのほか掛かるかもしれないと思ったのと児童手当が3歳までは月額15000円だけど18歳までは月額10000円支給されるので10000円毎月かけて支払期間を短縮しようと思いました。

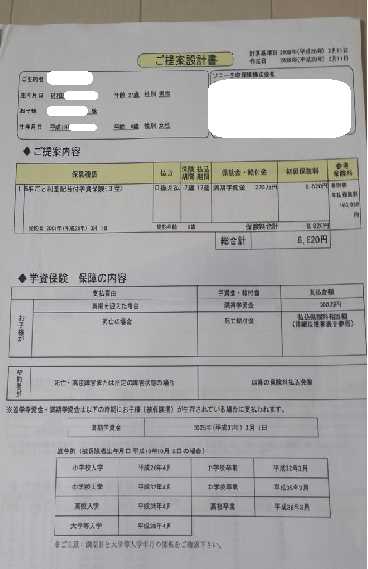

私たちが検討していたソニー生命の学資保険は第1子が17歳の時に満期を迎えて

保険料累計 1,799,280円 に対して 学資資金 2,000,000円支払われる予定でした。

+利益200,720円 利率111,1%です。

20万円増えていますし、旦那に万が一の時は以後の振り込み免除で保険金が200万円下りるようになっています。

相談していなかったら「なら、いいんじゃない」って感じでソニー生命の学資保険に加入していたと思います。

しかし、それよりいい学資保険代わりになる保険があると教えてくれました。

それが三井住友海上あいおい生命の「積立利率変動型終身保険」でした。

ソニー生命の学資保険では、17歳の満期で200万円貯まるでストップなのですが、

あいおい生命の学資保険代わりの「積立利率変動型終身保険」では満期を過ぎるとそれ以後にも返戻率が高くなり利益が多くなっていく仕組みになっていました。

もし、学資資金を貯蓄などの学資保険以外で準備が出来たら保険を置いておくと少しずつ利益が積み重なって老後の資金として置いておくこともできるというような説明でした。

旦那がもしもの時の死亡・高度障害保険も330万円で終身保険としても使えるのでそちらにメリットを感じて加入しました。

しかも「積立利率変動型終身保険」は世の中の金利の状況に合わせて積立利率が高くなる可能性もあるという事でインフレに対応した保険だそうです。

しかも、積立利率が1,75%は最低保証されているので定期預金よりも利率が高く旦那にもしもの事があった時にも対応出来るので我が家にとってはぴったりの学資保険替わりの保険でした。

しかし、デメリットとしては満期以前に解約をすると解約金が少なく損なのですが、それよりもメリット性に魅力を感じて我が家はあいおい生命の「積立利率変動型終身保険」に入って今年で10年目です。

>>2人目の学資保険はアクサ生命の「低払いもどし金型定期保険」

まとめ

まとまったお金がある人は前納するとお得になる事もあるようです、株や資産運用などでうまく増やせる人には学資保険の利率よりももっと高い利率で運用できるかと思うのですが、私は自信がありませんし、勉強はしていますが知識が足りません。

その前に、簡単にお金が引き出せる状況だと使ってしまうタイプなので、児童手当をはじめからなかったものとして考えて毎月コツコツ払いです。

満期以前に解約すると大損ですし、解約手続きも面倒ですし、何よりも「子供の学資資金」という名目で保険に入っているという決意があるので私でも続けられています。

学資保険には種類がたくさんあるので、それを全て理解しようとすると頭がパンクしてしまいます。しかも、毎日コーヒーすらゆっくり飲む時間がないのに、考えている時間がもったいな~い。

おすすめなのは保険やお金のプロのFPさんに今の家計の状況、将来どうしたいのかを話すと最適な保険を提案してくれます。その提案書を見ながら、絞り込むのが一番的確で納得できるプランが出ます。我が家はそうしました。私、旦那共に保険に対する知識も乏しく、共働きで毎日いっぱいいっぱいです。ありのままの我が家の保険の状況が少しでも参考になりますように。